Photo courtesy of Jason Scott/Global News

据Global News报道,这场火警於2017年6月27日凌晨三点左右在多伦多的Riverside区发生。

这次火警虽造成财物损失,幸而未有伤亡,您或许会因这段新闻而联想到相关的保险问题,联合保险谨借此机会与您分享一些实用的火险资讯。

1. 住宅失火

屋主及租客的个人财产保险便会发挥保障作用,相关保单将可为引致的额外生活开销提供保偿,例如酒店住宿和餐饮开支。

火险是所有财产保险中的核心项目,法例规定所有保单不得将火灾从承保风险事故中剔除。不过,几乎所有保单对包括火灾在内的受保范围都设有附带条件和例外情况,因而影响部份或全部受保内容,甚至令保单作废。

提示:保单持有人必须时刻恪守保单内的承保条款,若投保的物业有任何用途改动,例如由自住转为出租丶长时间空置或无人居住,请通知保险经纪。

2. 空置房屋

若业主无通知保险公司其物业为空置房屋及申请「空置许可」,其损失有可能不受保障。

「空置许可」能让主要受保事项在房屋空置期间如常生效逾三十天,当中有若干附带条款及额外保费。所谓「空置」,并不单指房屋「无人进驻」的实质空置情况,在若干情形下,它亦可包括房屋脱离使用原意的「空置」情况,例如新旧租客交接期间出现的「无人租用」空置时期。 提示:「空置许可」对确保保单生效极为重要,您必须时刻向保险公司清楚透露所有情况。

提示:「空置许可」对确保保单生效极为重要,您必须时刻向保险公司清楚透露所有情况。

3. 重置费用或保证重置费用保险

若您为房屋购买重置费用或保证重置费用保险,一旦发生事故而须重置或重建时,保险公司会按最接近原有质量的重置物料和标准提供赔偿,故此可谓房屋保险中的最佳保障。一般而言,其赔偿额不会受原有房屋的折旧影响,受保人会获得一所重建的新屋。不过,不少年代久远的房屋因未符合後来的建筑规格或条例,令重建时出现额外成本,通常这类费用不菲,保单不会提供全额赔偿。

提示:为应对上述因建筑法规更新而出现额外重置成本的情况,你可增购「法规保障」来弥补差价。

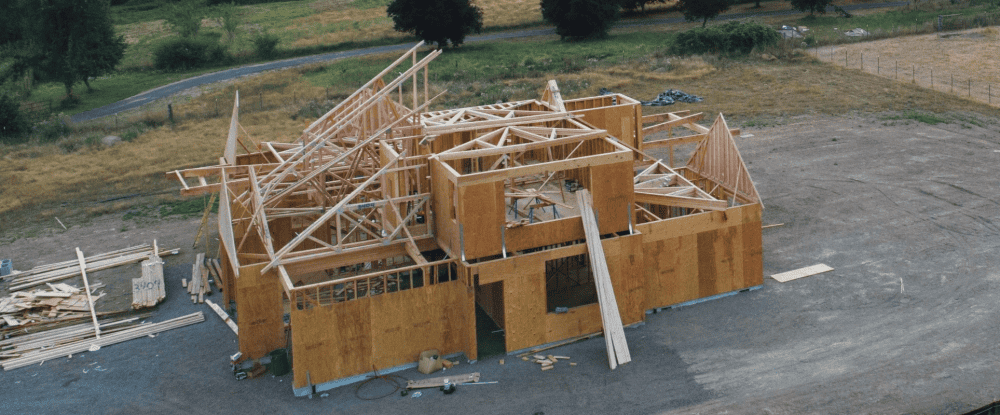

4. 建筑中的房屋发生火警

当房屋仍在承建商的管辖下,其业务保险将为期间发生火警而引致的损失负责。

提示:您必须确保承建商的业务保险对您的项目有合适及足够保障,也应考虑要求承建商将业主申报为项目中的额外受保人,并给您发出保险证明书,让您得到一定的申索权利。

联合保险可为您的情况提供专门评估,请随时与我们联络。