Photo courtesy of Jason Scott/Global News

據Global News報道,這場火警於2017年6月27日凌晨三點左右在多倫多的Riverside區發生。

這次火警雖造成財物損失,幸而未有傷亡,您或許會因這段新聞而聯想到相關的保險問題,聯合保險謹借此機會與您分享一些實用的火險資訊。

1. 住宅失火

屋主及租客的個人財產保險便會發揮保障作用,相關保單將可為引致的額外生活開銷提供保償,例如酒店住宿和餐飲開支。

火險是所有財產保險中的核心項目,法例規定所有保單不得將火災從承保風險事故中剔除。不過,幾乎所有保單對包括火災在內的受保範圍都設有附帶條件和例外情況,因而影響部份或全部受保內容,甚至令保單作廢。

貼士:保單持有人必須時刻恪守保單內的承保條款,若投保的物業有任何用途改動,例如由自住轉為出租、長時間空置或無人居住,請通知保險經紀。

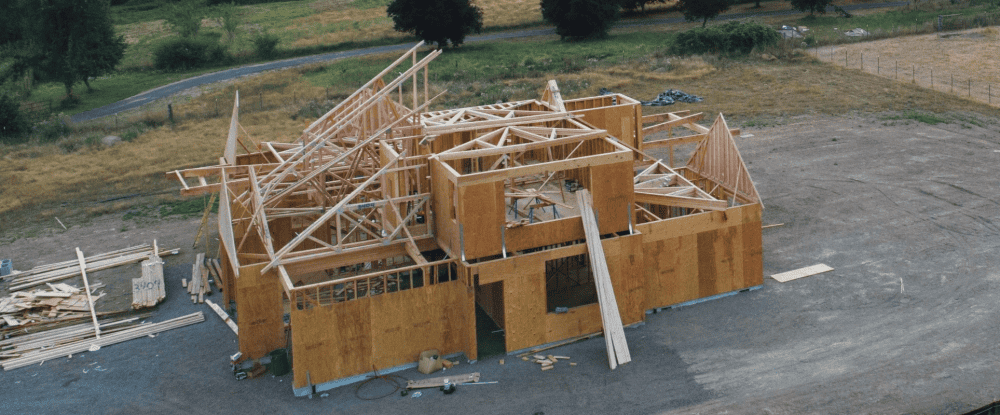

2. 空置房屋

若業主無通知保險公司其物業為空置房屋及申請「空置許可」,其損失有可能不受保障。

「空置許可」能讓主要受保事項在房屋空置期間如常生效逾三十天,當中有若干附帶條款及額外保費。所謂「空置」,並不單指房屋「無人進駐」的實質空置情況,在若干情形下,它亦可包括房屋脫離使用原意的「空置」情況,例如新舊租客交接期間出現的「無人租用」空置時期。

貼士:「空置許可」對確保保單生效極為重要,您必須時刻向保險公司清楚透露所有情況。

3. 重置費用或保證重置費用保險

若您為房屋購買重置費用或保證重置費用保險,一旦發生事故而須重置或重建時,保險公司會按最接近原有質量的重置物料和標準提供賠償,故此可謂房屋保險中的最佳保障。一般而言,其賠償額不會受原有房屋的折舊影響,受保人會獲得一所重建的新屋。不過,不少年代久遠的房屋因未符合後來的建築規格或條例,令重建時出現額外成本,通常這類費用不菲,保單不會提供全額賠償。

貼士:為應對上述因建築法規更新而出現額外重置成本的情況,你可增購「法規保障」來彌補差價。

4. 建築中的房屋發生火警

當房屋仍在承建商的管轄下,其業務保險將為期間發生火警而引致的損失負責。

貼士:您必須確保承建商的業務保險對您的項目有合適及足夠保障,也應考慮要求承建商將業主申報為項目中的額外受保人,並給您發出保險證明書,讓您得到一定的申索權利。

聯合保險可為您的情況提供專門評估,請隨時與我們聯絡。